1.引言

为了规范收入的会计处理,提高会计信息质量,根据《企业会计准则--基本准则》,财政部于2017年发布的《企业会计准则第14号--收入》(财会[2017]22号,以下简称新收入准则),以及相关的应用指南、解释、规定等,并且要求执行企业会计准则的非上市企业与2021年1月1日起执行;同时,允许企业提前执行。不再执行财政部2006年发布的《企业会计准则第14号--收入》(财会[2006]3号)、《企业会计准则第15号--建造合同》(财会[2006]3号)。

1.设计公司的行业特点及收入确认现状

设计公司所属行业为现代服务业,为总局下属三级单位,在整个产业链中处于前端,为知识密集型和技术密集型轻资产企业。

(一)、设计咨询公司的行业特点

1、设计行业项目成本主要是人工成本

设计行业是知识密集型和技术密集型行业,设计行业的产品具有不可重复生产的独特性,其与一般商品生产形式存在差异,通常表现为规划方案册、设计施工图纸等。因为设计行业的项目成果是先进理念的反映和新技术的应用与推广,技术人才是企业的核心生产力,人工成本在项目整体成本中占主要部分,除人工成本之外的其他成本较少。

1.项目人员具有时间重叠性

一个设计项目需要多个相关专业的人员合作完成,房屋建筑项目主要包括建筑、结构、给排水、暖通、电气五个专业,具有团队协作性和全员参与性。但各专业人员组成某一项目组后,还会在同时间段负责同一专业的其他项目,具有很大程度的时间重叠性。

1.设计合同一般期限较短,总额较低

设计业务一般分为概念设计、方案设计、初步设计施工图设计、施工配合等几个阶段,一般会在合同中明确约定各阶段及整体设计工期。设计公司涉及的建设项目相对设计部分而言规模较大,周期较长,设计本身的工期较短,项目从规划到设计方案、施工图出图通常不会超过一年,并且设计费用的合同金额在项目整体造价中的比例较低。但随着EPC项目的推进,设计出图与施工基本同期,所以建设项目工期缩短了,但对于传统的设计工期而言却延长了。

1.设计咨询公司收入确认现状

目前,设计公司以开具增值税发票或收到设计费用作为确认收入的依据,现行方法在一定程度上造成会计信息、会计核算时间滞后。

其次,由于设计合同周期较短以及时间重叠性,人工成本核算及其他成本按项目归集的难度较大,所以设计公司一直采用会计期末结转成本的核算方式,且未分项目核算,造成资产、利润的确认在时间上有差异,降低了会计信息的可比性,对经营成果的描述准确性有所不足。

第三,设计公司的财务部门在业务流程中的参与程度不足。经营部签订合同,方案部及生产部实施设计生产,各环节的内控制度制定和执行均需增强,财务人员无法及时获取项目生产进度与回款时间,因此无法严格按照准则规定进行收入的及时确认。

1.新收入准则的主要特点

2.新收入准则引入了统一模型,无论是销售商品、提供劳务还是建造合同,以及其他收入相关的确认和计量都采用统一的会计处理模型。

3.新收入准则制定了确认收入的确认模型,即“五步法”,第1步,识别与客户订立的合同;第2步,识别合同中的单独的履约义务;第3步,确定交易价格;第4步,将交易价格分摊至单独的履约义务;第5步,履行每一项履约义务时确认收入。

4.新收入准则确认原则与原收入准则有区别,原收入准则主要以风险报酬转移为确认收入的前提条件,新收入准则则以控制权转移作为确认收入的前提条件。取得相关商品控制权,是指能够主导该商品的使用并从中获得几乎全部的经济利益。

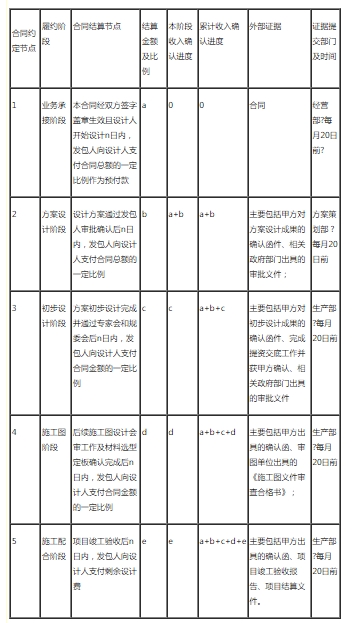

5.设计收入确认具体方法的讨论

设计公司的主要业务为建筑设计业务,在完成合同约定的阶段性履约义务,向客户提交设计成果并取得成果确认文件时,根据合同约定的对应履约阶段金额确认收入。但在方案阶段结束转施工图阶段并正式开展后才签订设计合同的情况也存在,这时需要进一步判断该项目已发生成本费用如何按照收入准则进行相应的会计处理。如果设计公司根据实际情况判断该项目最终能签订合同并获得补偿,则可按照新收入准则的规定以合同履约成本来确认在签订合同之前已经发生的成本费用。如果设计公司最终没能与客户签订合同,且前期发生成本不能得到任何补偿,则需要将该项目发生的相关支出予以费用化处理。 1、根据合同节点及其收款金额确认分阶段收入金额。本公司在业务承接阶段收取的预收款项,不确认收入。

2、设计各阶段收入确认的支撑性材料: 各阶段收入确认的外部证据包括:客户签署的甲方确认函、第三方签批的审核文件(包括但不限于政府规划、建设等主管部门以及审图机构出具的审核、核准、备案、竣工验收报告等文件)。

3.设计公司代第三方收取的款项以及预期将退还给客户的款项,应当作为合同负债进行会计处理,不计入交易价格。

1.结论

在新收入准则实施过程中,设计公司收入确认主要以合同为基础。所以,为了提高会计信息质量,设计公司应该加强合同管理,将基础做得更扎实和细致,才能更客观准确的反映企业经营过程和成果。

《新收入准则》实施下设计公司收入确认探讨

作者:

谢晋旑

浏览量

上一篇:暂无